Daniel Lathrap, Nardwalk

Cerca de metade do americano (5%) diz que eles pressionam regularmente o dinheiro, de acordo com a pesquisa Naradwalate realizada on -line na pesquisa de abril de 2021 Harris.

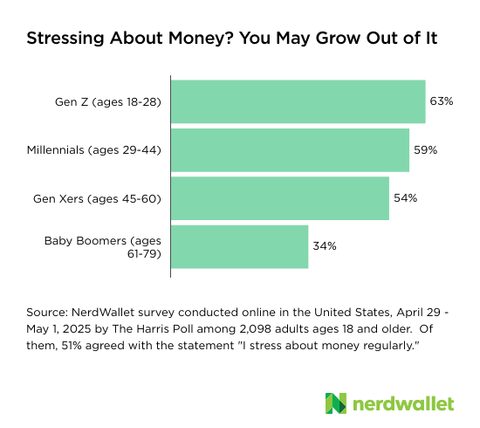

Esse estresse torna os americanos algumas equipes mais fortes que outras. Segundo a pesquisa, as mulheres provavelmente estão enfatizando o dinheiro regular do que os homens (56% vs 45%), e os baby boomers (61 a 79 anos) têm menos probabilidade de pressionar a geração mais jovem.

Os fatores que os americanos podem sentir fora das células incluem inflação, incerteza sobre política tarifária e altos custos de moradia.

Se você estiver regularmente por dinheiro, existem seis maneiras grandes e pequenas de melhorar seu poço financeiro.

Eu coloquei as abas lá onde seu dinheiro está indo

Quanto custa o seu custo mensal original? Qual é a sua renda de prudência? Quanto dinheiro você gastou o último mês? Muitos americanos não sabem as respostas para essas perguntas, o que pode significar desafiar seu significado. Se você tiver uma fonte de estresse se enfrentar seu dinheiro, pode ser difícil para eles ter uma visão realista do seu dinheiro é um primeiro passo necessário para melhorar.

Não é tão fácil saber para onde vai todo o seu dinheiro. As pessoas usam diferentes métodos de pagamento – cartão de débito, cartão de crédito, pagamento automático, pedidos de pagamento, final de dinheiro e até cheque em papel. No entanto, você não deve rastrear suas despesas para sempre; A revisão de suas despesas por pelo menos um mês pode fornecer o suficiente para onde seu dinheiro está indo.

Gastar aplicativo de rastreamento O processo pode ajudar a ajudar automaticamente, mas se você trabalhar melhor para você, também poderá optar por revisar manualmente suas várias contas no final do mês.

2 Crie um plano para o dinheiro que você tem

Depois de saber quanto você está gastando, você pode assumir o controle e alterar suas despesas e economizar objetivos para mudar.

Existem muitos A maneira como você pode tomar Para criar um plano financeiro que funcione para você. Uma estrutura útil é um orçamento de 50/30/20: usando 50% da receita de 50% para necessidade, permita que 30% busquem e reserve 20% de lado para economia de longo prazo e pagamento da dívida. Você pode usar um Modelo de orçamento Para ver até que ponto você está gastando e até onde está dos alvos de 50/30/20. A partir daí, você pode ajustar suas despesas para ser melhor combinado com seus objetivos gerais.

3 Inicie (ou aumente) seu fundo de emergência

A pesquisa da Nardwalk mostrou que 5% dos americanos estão preocupados com o fato de não terem dinheiro suficiente em situações de emergência. Saber que despesas inesperadas ou perda de emprego serão financeiramente destrutivas que são suficientes para pressionar alguém.

Idealmente, todos devem gastar dinheiro suficiente para três a seis meses de suas despesas originais – como moradia, alimentos, serviços públicos e pagamento mínimo de dívidas. Esse objetivo pode ser horrível, especialmente se você começar do zero. Usar Uma calculadora de economia Não tenha medo de saber quanto você precisa adicionar todos os meses para obter equilíbrio em sua meta e começar um pequeno começo.

Considere manter seu fundo de emergência em uma conta separada como uma conta poupança de alta cerca e basta explicar uma verdadeira despesa de emergência ou inevitável. Essa almofada de caixa pode proporcionar tranquilidade no local e pode impedi -lo de transações financeiras quando inesperado.

4 dívida dívida o

A dívida insecida, como dívida com cartão de crédito, está relacionada ao nível de alta pressão sobre o nível de cartões de crédito e efeitos negativos à saúde mental, de acordo com a American Public Health Association. De fato, a empresa relatou reduzir essa dívida que pode melhorar os resultados da saúde.

De fato, a pesquisa mostrou que 23% dos americanos estão preocupados com a dívida de cartões de crédito. Os planos de pagar a dívida em vigor podem ser uma ótima maneira de reduzir o estresse financeiro.

Pagando um carro a alguém com dívida com cartão de crédito, o aluno pode pagar empréstimos e empréstimos pessoais. No entanto, como essas taxas de juros são muito menores, é quase sempre compreensível reduzir o saldo do cartão de crédito.

Uma abordagem popular é a dívida nevável – para reduzir o número de pagamentos e dar seu saldo do menor para o maior para vencer rapidamente e vencer rapidamente. Outro método, conhecido como dívida O Himsagar, você deu prioridade de seus saldos Taxas de juros mais baixas e mais baixasDependendo da quantidade de cartão de crédito que você tem sobre a dívida, pode parecer uma longa ordem para pagar. No entanto, cada dólar que você deixou seu equilíbrio pode reduzir sua carga de juros e nível de estresse.

5 … Explore a escada da propriedade

A estabilidade pode ajudar a reduzir o estresse, o que pode explicar por que os proprietários não se preocupam financeiramente como suas peças de aluguel. De acordo com a pesquisa Nardwalate, os americanos têm menos probabilidade de pressionar o dinheiro regular do que seus proprietários (46% vs 62%).

Isso pode acontecer porque comprar uma casa geralmente estabiliza os custos de moradia com base nos preços atuais a longo prazo, onde os inquilinos geralmente precisam revisar o arrendamento de tempos em tempos. Além disso, a propriedade da casa também fornece alguns ganhos financeiros, além da Associação de Educação de Aconselhamento e Planejamento Financeiro, bem como a capacidade de durabilidade e personalizar como numerosos benefícios não financeiros.

Comprar uma casa ou condommínio pode ser mais acessível do que você pensa – especialmente nas principais cidades – apesar de terem barreiras acessíveis.

Mais de 3 de 3 dos americanos, mais de 3 americanos acreditam erroneamente que 20% de adiantamento deve comprar uma casa, de acordo com um naradwalato 2025 Relatório do comprador residencialIsso não é verdade, embora seja uma maneira de evitar pagar dinheiro Seguro de hipoteca pessoalO

Embora essa não seja a única maneira. Por exemplo, os idosos podem garantir hipoteca sem adiantamento através do programa de empréstimos VA. E muitos invasores de primeiro tempo podem receber Orrow com menos adiantamento como 3%. É uma boa ideia estudar Incentivos e programas de propriedade da casa Grupos comunitários e propostos pela agência local, estadual e federal.

No final, comprar uma casa, pagar dinheiro e desistir das decisões do empréstimo, complexo e altamente dependente de sua situação distinta.

>> Além disso: Vou comprar uma casa? Como dizer se você estiver pronto

A propriedade da casa não é adequada para todos e pode não ser adequada para você no momento. Mas não conte a si mesmo sem ver suas opções. Se você vir uma casa comprando como uma meta razoável de longo prazo, economizando agora pode pressionar a decisão de comprar baixa pressão na rua.

6 .. Continue lendo sobre dinheiro pessoal

Uma coisa que pode reduzir o estresse é educar -se sobre o significado pessoal. O Journal Sustainabless pode levar a um poço financeiro melhor -ser de alfabetização financeira, de acordo com 2021 pesquisas publicadas na revista.

No geral, de acordo com uma pesquisa recente de Naradwalk, 27% dos americanos não estão confiantes sobre seu conhecimento financeiro geral.

Boas notícias? Basta ler este artigo foi um ótimo primeiro passo. Para avançar, considere isso como uma prática regular para saber mais sobre os novos problemas de dinheiro pessoal para você. Boletins, podcasts e contas de mídia social de fontes confiáveis podem aumentar sua alfabetização financeira e, portanto, sua confiança.

O método completo de pesquisa está disponível ChavePublicado em Nardwalet.

Daniel Lathrop escreve em nome de Nardwalat. E -mail: article@nerdwallet.com.

Artigo Estressado com muitos dinheiro americano, maneiras de suportar 6 maneiras Participou originalmente NardwalatO

{kind=link}